- iDeCo(個人型確定拠出年金)って聞いたことはあるけど、実際のところどんなものなの?

- 老後の資金準備には興味があるけど、どう始めたらいいのかわからない

こんな悩みをお持ちの方へ。

この記事では、iDeCoの基本から応用までを資産運用初心者にも分かりやすく解説します。

■記事で得られること

- iDeCoの基本的な仕組みと、公的年金との関係についての理解

- iDeCoにおけるメリットとデメリット、そしてそれらを如何に活用または対処するか

- iDeCoの加入資格、運用商品の選び方、そして具体的な節税術まで

■本記事の信頼性

この記事を執筆しているのは、FP1級の資格を持つプロフェッショナルです。

幅広い金融知識を持ち、特にiDeCoに関する深い理解と経験を活かして、初心者でも理解しやすい内容をお届けします。

記事を読み終えるころには、iDeCoについての不安が解消され、自信を持って資産運用を始めるための第一歩を踏み出せるでしょう。

あなたの将来の資金計画にiDeCoを賢く取り入れ、豊かな老後を実現しましょう。

iDeCoとは?基本的な理解

iDeCo、正式には個人型確定拠出年金とは、将来のための資産形成をサポートする国が推奨する制度です。

この制度を利用することで、老後の生活資金を自分で積み立て、運用していくことができます。

公的年金とは異なり、加入者自身が運用商品を選び、将来の年金資産を自分で管理します。

iDeCoのしくみとは

iDeCoの最大の特徴は、加入者が自分の将来のために資金を積み立て、その積立金を元に運用商品を自由に選択できる点にあります。

掛金は税制優遇を受けることができ、運用益も非課税で、受け取り時には所得税や住民税の軽減措置があります。

個人型確定拠出年金と公的年金の関係

iDeCoは、公的年金(国民年金や厚生年金)に上乗せして自分で積立てる私的年金制度です。

公的年金が基本的な生活を支えるための「底辺」を形成するのに対し、iDeCoはより豊かな老後を目指すための「上乗せ」部分を自らの手で築くことができます。

iDeCoが生まれた背景

iDeCoは、人々が自分の老後をより豊かに過ごせるようにという国の意向のもと、2001年にスタートしました。

少子高齢化の進展により、将来の公的年金だけでは十分な老後資金を確保できないという課題を背景に、個人が自主的に資産形成を行える仕組みが求められています。

加入資格とは?誰がiDeCoに加入できるのか

iDeCoには、20歳以上60歳未満の方であれば、原則としてどなたでも加入することができます。

会社員、公務員はもちろん、自営業者やフリーランス、パート・アルバイト勤務の方も加入資格があります。

ただし、すでに企業型確定拠出年金(企業型DC)に加入している場合は、iDeCoとの併用が制限される場合があるので注意が必要です。

iDeCoのメリットとデメリット

積立から受取りまでの税制優遇

iDeCoには、積立から受取りまでの間に税制優遇があります。

具体的には、掛金を支払う際に所得税の控除や住民税の軽減が受けられる点が挙げられます。

また、運用益も非課税であり、将来受け取る際にも一定の税制優遇があります。

iDeCoの3つの税金メリット

iDeCoには、3つの主な税金メリットがあります。

まず、掛金を支払う際には所得税や住民税が軽減されることがあります。

次に、運用益は非課税であり、積立から受取りまでの間は税金がかかりません。

最後に、将来受け取る際には、一定の範囲内で税制優遇が適用されます。

デメリットとその対処法

一方で、iDeCoにはいくつかのデメリットも存在します。

例えば、積立から受取りまでの期間が長いため、将来の状況や制度改正によってはリスクが生じる可能性があります。

また、一定の制約の中で運用が行われるため、個々の投資家の選択肢が限定されることも考えられます。

これらのデメリットに対処するためには、適切なリスク管理や運用戦略の構築が重要です。

また、将来の変化に対応するために、定期的な資産の見直しや制度の理解を心がけることも大切です。

iDeCoの利点とデメリットを理解し、自身のライフプランに合った選択を行うことが肝要です。

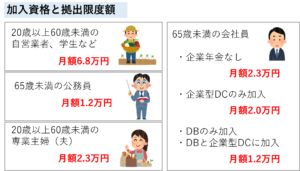

iDeCoの加入資格と限度額

加入範囲と拠出限度額

iDeCoに加入するための基本的な条件は、20歳以上60歳未満の方であることです。

この範囲内の個人であれば、基本的に誰でもiDeCoに加入することができます。

ただし、一定の所得制限や加入条件がありますので、詳細は各金融機関や公的機関の案内を参考にしてください。

また、iDeCoには年間の拠出限度額が設定されています。

2024年現在の制度では、年間の所得の一定割合までの拠出が可能です。

ただし、この拠出限度額は年々変動する場合がありますので、最新の情報を確認してください。

掛金の上限額

iDeCoでは、年間の掛金にも上限が設けられています。

この上限額は、加入者の所得や年齢などによって異なります。

具体的な上限額については、金融機関や公的機関の案内を参考にしてください。

年齢制限と加入条件

加入資格には年齢制限があり、20歳以上60歳未満の方が対象です。

また、一部の制度では、特定の職業や所得水準などの条件を満たす必要がある場合があります。

詳細については、各金融機関や公的機関の案内を参考にしてください。

これらの条件を満たせば、基本的には誰でもiDeCoに加入することができます。

しかし、加入前には自身の状況や目標に合わせて、適切な加入条件や掛金の設定を検討することが重要です。

iDeCoに関する留意点

価格変動リスクとその管理

iDeCoでは、運用する商品によって価格が変動するリスクがあります。

株式や債券などの金融商品は市場の変動に左右されるため、価格が上下することがあります。

これにより、投資元本が減少する可能性もあります。

しかし、リスクを管理するためには、自身のリスク許容度や投資目標に合わせて適切な商品を選ぶことが重要です。

また、定期的な資産の見直しやリバランスも効果的なリスク管理策となります。

受け取り時の税金と手数料

iDeCoからの受け取り時には、一定の税金や手数料がかかることがあります。

受け取り時には所得税や住民税が課税されるため、受け取り額が減少する可能性があります。

また、金融機関や運用会社からの手数料も考慮する必要があります。

これらの費用はiDeCoの利益を減少させる要因となりますので、事前に計画を立てておくことが大切です。

60歳までの引き出し制限

iDeCoでは、通常は60歳までの引き出し制限が設けられています。

つまり、60歳未満の場合にはiDeCoからの一部または全額の引き出しが制限されることがあります。

ただし、一定の特例や特殊な事情によっては、60歳未満でも引き出しが可能な場合もあります。

しかし、制限内での運用が求められるため、60歳までの引き出し制限に留意することが重要です。

これらの留意点を理解して、iDeCoを有効活用することが大切です。

リスク管理や費用の把握、引き出し制限など、適切な計画を立てて、将来の資産形成を行いましょう。

iDeCoの手続きの流れ

iDeCo口座の開設方法

iDeCo口座を開設するには、まず金融機関や証券会社などの提携先を選びます。

その後、必要な書類(本人確認書類など)を準備し、口座開設の申込み手続きを行います。

申込み方法は、Webサイトや窓口での申込み、郵送やFAXによる申し込みなどがあります。

口座開設後、口座番号やログイン情報などが通知され、iDeCo口座の利用が可能となります。

掛金の拠出・運用方法

iDeCo口座には定期的な掛金の拠出が求められます。

拠出額は毎月や毎年の自動引き落としとなる場合が多く、口座開設時に設定します。

掛金の拠出後は、金融機関や運用会社が提供する運用商品を選択し、投資先を決定します。

自分のリスク許容度や資産目標に合わせて、適切な運用商品を選びましょう。

受け取り方法とその手順

iDeCoからの受け取りは原則として60歳以降に行われます。

受け取り方法には一時金受給や年金受給などがありますが、事前に選択する必要があります。

受け取り方法の変更や手続きには一定の手順がありますので、提携金融機関や運用会社の指示に従い、必要な書類や手続きを適切に行いましょう。

iDeCoでの運用商品とその選び方

運用可能な商品とその特徴

iDeCoで選択可能な運用商品には、以下のような種類があります。

- 国内株式ファンド: 日本国内の企業株式に投資するファンド。景気動向や企業業績に連動しやすい特徴があります。

- 海外株式ファンド: 海外の企業株式に投資するファンド。世界経済や為替の動向により収益が変動しますが、リスク分散効果が期待できます。

- 債券ファンド: 国債や社債などの債券に投資するファンド。リスクが比較的低く、安定した利益が期待できます。

- インデックスファンド: 特定の指数(例: 日経平均株価)の動きに連動するファンド。手数料が低く、市場全体の動きに従うため、運用コストが抑えられます。

- 投資信託: 複数の金融商品を組み合わせて運用するファンド。リスク分散が可能であり、投資家のリスク許容度や目的に合わせた選択が可能です。

元本確保商品と投資信託の選び方

元本確保商品は、元本の損失を最小限に抑えることを目指した商品です。

国債や定期預金などが代表的な選択肢です。

一方、投資信託はリスクが高い一方で、長期的な資産形成を目指す場合に適しています。

投資信託を選ぶ際には、以下のポイントに注意しましょう。

- 運用実績: 過去の運用実績や成績評価を確認し、信頼性の高いファンドを選びます。

- 手数料: 運用するファンドの手数料や信託報酬などのコストを比較し、コストパフォーマンスの良いものを選びます。

- リスク許容度: 自身のリスク許容度に合わせて、リスクの高い商品と安定した商品のバランスを考えます。

目的や状況に応じた商品選択

選択する商品は、個々の目的や状況によって異なります。

例えば、将来のリタイアメント資金の確保を目指す場合は、リスクの低い商品を選択することが重要です。

一方で、若い世代やリスクを取れる余裕のある人は、成長性の高い商品やリスクの高い商品にも投資することができます。

自身の目標やライフスタイルに合わせて、適切な商品を選択しましょう。

節税効果と具体的な節税術

掛金時、運用時、受取時の節税メリット

iDeCo(個人型確定拠出年金)は、以下の3つの段階で節税メリットがあります。

掛金時の節税

iDeCoへの掛金は所得控除の対象となり、年間50万円までの掛金額に対して所得税の還付や住民税の軽減が受けられます。

これにより、給与所得者が受ける給与から差し引かれる税金を軽減することができます。

運用時の節税

iDeCo内での運用は非課税となります。

つまり、運用によって得られた利益や配当金などは課税対象外となります。

このため、資産が成長した際に課税されることなく、より効率的な資産形成が可能となります。

受取時の節税

iDeCoからの受取り時には、一定額までの年金収入に対する非課税枠が設けられています。

また、受取時には所得控除の適用があり、課税額が軽減されます。

これにより、将来的な年金受給時にも税負担を軽減することができます。

節税例と具体的な計算方法

例えば、年収500万円のサラリーマンがiDeCoに年間50万円を掛金する場合を考えてみましょう。

- 掛金時の節税: 50万円の掛金は所得控除の対象となります。年収500万円から50万円を差し引いた450万円が課税対象となるため、所得税や住民税の計算に影響します。

- 運用時の節税: iDeCo内での運用は非課税となります。例えば、運用によって100万円の利益を得た場合、その利益は非課税となります。

- 受取時の節税: 将来的にiDeCoからの年金受給が始まった場合、一定額までの収入には非課税枠が適用されます。これにより、受給額の一部が非課税となり、課税額が軽減されます。

これらの節税メリットにより、iDeCoは将来の年金受給時に税負担を軽減するだけでなく、運用時にも税金の負担を抑えることができます。

iDeCoの注意点とリスク管理

中途解約の不可と元本割れの可能性

iDeCoでは、加入後の一定期間内に解約することができません。

このため、長期間の資産形成を前提としており、突然の資金需要には適していません。また、運用商品の価格変動によって元本が割れる可能性があります。

特に株式などのリスク資産を含む運用商品では、価格の変動が激しく、元本の損失が生じることがあります。

管理運営の自己責任と知識の必要性

iDeCoは、個々人の運用判断や資産選択によって収益が左右される制度です。

そのため、iDeCo口座を開設する際には、運用商品のリスクや適性を理解し、自己責任で運用する必要があります。

また、運用に関する基本的な知識やリスク管理のスキルが求められます。

投資に関する正しい知識を身につけることが重要です。

金融機関変更時の影響

iDeCo口座を管理している金融機関を変更する際には、一時的な資産の凍結や手続きの手間が発生する可能性があります。

金融機関ごとに口座の仕組みや手続きが異なるため、変更手続きには時間がかかることがあります。

また、変更に伴う手数料や転出手続きの煩雑さも考慮する必要があります。

まとめ

iDeCo(個人型確定拠出年金)について詳しく解説しました。以下に、iDeCoのポイントをまとめます。

- 積立から受取りまでの税制優遇を活用しよう。

- 3つの税金メリットを把握して、効果的に運用しよう。

- 中途解約の不可や元本割れの可能性に注意しよう。

- 運用商品の選び方に注意し、リスク管理を徹底しよう。

- 金融機関変更時の影響を考慮して、慎重に行動しよう。

iDeCoを活用する際には、これらのポイントを押さえておくことが重要です。是非、iDeCoを活用した資産形成に役立ててください。

コメント