- 資産運用に興味はあるけど、どこから手をつけていいかわからない。

- 2024年からスタートする新NISA制度の変更点や注意点が気になるけど、複雑で理解が難しい。

こんな悩みをお持ちの方に、本記事は新NISAの基本からその活用法まで、初心者にもわかりやすく解説します。

■記事を読んで得られること

- 新NISAの基本概念とその全体的な解説

- 制度の変更点や注意点、メリットとデメリット

- 新NISAの効果的な利用方法とおすすめの運用方法

■本記事の信頼性

本記事の執筆者である私は、2年半月3万円を積み立てて30万円のプラスを実現した実績を持つ資産運用経験者です。

この経験をもとに、新NISAに関する信頼できる情報を提供します。

記事を読み終えるころには、新NISAに対する理解が深まり、自信を持って資産運用の一歩を踏み出せるようになるでしょう。

新NISAとは:基本情報と全体的な解説

そもそもNISAとは?

NISA(ニーサ)とは、日本版個人向け非課税投資口座のことで、国が推進する少額投資非課税制度です。

この制度を利用することで、特定の金融商品への投資によって得られる利益に対して、一定期間税金がかからないというメリットがあります。

目的は、国民の投資を促進し、資産形成の支援を行うことにあります。

2024年から始まる新NISA制度の概要

2024年からは「新NISA」としてリニューアルされ、さらに使いやすく、魅力的な制度に変わります。

新NISAでは、非課税投資の期間が無期限になり、投資の幅が広がります。

さらに、年間投資額の上限や非課税対象となる商品も見直され、より柔軟な投資が可能になります。

NISA/新NISA(非課税投資)の基礎知識

NISA口座では、株式や投資信託などの特定の金融商品を購入することができます。

非課税の対象となるのは、利益(キャピタルゲイン)と配当金です。

新NISAでは、これらの非課税の適用期間が無期限となり、以前に比べて長期の資産形成がしやすくなります。

また、NISA口座内での売買益も非課税となるため、より積極的な資産運用が推奨されます。

NISA制度概要と新NISAのポイント

新NISAの最大のポイントは、非課税期間の無期限化と制度の恒久化です。

これにより、投資者は時間を気にせず、長期的な視点で資産を増やすことができます。

また、年間の投資限度額がつみたて投資枠は120万円(月10万円)から選べるようになり、自分のライフスタイルや投資目標に合わせた柔軟な運用が可能になります。

さらに、新NISAでは多様な金融商品が非課税の対象となり、投資の選択肢が広がります。

この新制度の導入により、国民がより安心して資産形成を行える環境が整備され、経済全体の活性化にも寄与することが期待されています。

投資初心者から経験者まで、幅広い層の国民がこの機会を利用して、自らの未来のための資産形成を行っていくことが推奨されています。

新NISA制度の変更点と注意点

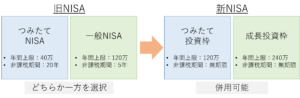

旧NISA制度と新NISA制度の比較

新NISA制度の導入により、投資の世界はより魅力的なものになりました。

旧NISA制度では、非課税投資の期間は最大5年と限られていましたが、新NISAではこの期間が無期限に延長されました。

さらに、旧制度では一般NISAの場合、年間の投資上限額が120万円に設定されていましたが、新制度ではこの上限が見直され、より多くの投資が可能になりました。

非課税保有期間の無期限化と制度の恒久化

新NISAの大きな変更点の一つは、非課税保有期間が無期限になったことです。

これにより、長期的な資産形成を目指す投資者にとって大きなメリットが生まれました。

非課税で資産を増やすことができれば、その分だけ将来への安心感を得ることができます。

また、制度の恒久化により、政策の変更による影響を受けにくくなり、より安定した投資環境が提供されるようになりました。

新NISAと旧NISAの違い

新NISAと旧NISAの違いは、主に非課税期間の延長、投資上限額の変更、そして対象となる金融商品の範囲が広がったことにあります。

新NISAでは、投資者がより自由に、長期的に投資計画を立てやすくなっています。

これにより、資産形成の機会が広がり、より多くの人々が投資を通じて自らの未来を豊かにすることが可能になります。

年間投資上限額の変更と生涯非課税限度額の設定

年間投資上限額の変更は、新NISA制度の重要な変更点の一つです。

新制度では、個人の投資スタイルや資産形成の目標に応じて、より柔軟に投資計画を立てることができるようになりました。

また、生涯非課税限度額の設定により、長期的な資産形成を目指す投資者にとって、さらに魅力的な制度へと進化しました。

これらの変更は、投資を通じて豊かな未来を築くための大きな一歩と言えるでしょう。

新NISA制度は、これまでのNISA制度を基に、さらに使いやすく、投資者にとって魅力的な内容へとアップデートされました。

非課税期間の無期限化、年間投資上限額の見直し、さらには生涯非課税限度額の設定など、投資者の利便性が大幅に向上しています。

これらの変更により、中長期的な資産形成を目指すすべての人にとって、新NISAは非常に魅力的な選択肢となるでしょう。

新NISAのメリットとデメリット

メリット:つみたて投資枠と成長投資枠の併用、投資上限額の拡大

新NISA制度の導入により、投資者には大きなメリットがもたらされました。

特に注目すべき点は、つみたて投資枠と成長投資枠を併用できるようになったことです。

これにより、投資者は自分のライフスタイルや資産形成の目標に応じて、より柔軟に投資戦略を立てることができます。

さらに、投資上限額の拡大により、より大きな資産形成を目指すことが可能になりました。

このメリットは、特に長期的な視点で資産を増やしたいと考えている人にとって大きな魅力です。例えば、つみたて投資枠を利用して積立投資を行いつつ、成長投資枠での一時的なチャンス投資を併用することで、より効率的な資産運用が実現します。

デメリット:新NISAへの切り替え手続きの有無

新NISA制度への移行にあたっては、既存のNISA口座から新NISA口座への切り替え手続きが必要になります。

この手続きは、一部の投資者にとっては面倒な作業となる可能性があります。

特に、投資に関する知識が乏しい方や、手続きのプロセスに不安を感じる方にとっては、この点がデメリットとなるかもしれません。

しかし、多くの金融機関がこの手続きをサポートしており、オンラインで簡単に切り替えが可能な場合がほとんどです。

したがって、少しの手間をかけることで、新NISAのメリットを十分に享受することができます。

自由度の高い運用と期限を意識せずに投資可能

新NISAのもう一つの大きなメリットは、投資の自由度が格段に高まったことです。

特に、非課税期間が無期限となったことは、長期的な資産形成を目指す投資者にとって大きな魅力です。

これにより、投資者は市場の短期的な変動に一喜一憂することなく、中長期的な視点で投資を行うことが可能になりました。

さらに、投資上限額の拡大や金融商品の選択肢が広がったことも、投資の自由度を高める大きな要因となっています。

これらの変更により、個々の投資家が自分の目標やライフスタイルに合わせた、より柔軟な資産運用が可能になりました。

新NISA制度は、そのメリットと若干のデメリットを理解した上で利用することが重要です。

特に、長期的な資産形成を目指す人々にとっては、非常に魅力的な選択肢であり、資産運用の自由度を大きく広げるものと言えるでしょう。

投資上限額の拡大や、つみたて投資枠と成長投資枠の併用が可能になったことは、多くの人にとって大きなメリットとなります。

一方で、新NISAへの切り替え手続きが必要である点は、少しの手間を要するかもしれませんが、その手間を超えた先には、より良い投資環境が待っています。

新NISAの利用方法とおすすめの運用方法

NISA取引はマネックス証券がおすすめ

新NISAを始める際には、取引を行う証券会社を選ぶことが重要です。

その中で、マネックス証券は特におすすめできます。

マネックス証券は、利用しやすいインターフェース、充実した投資情報、手数料の安さなど、投資初心者から上級者まで幅広く支持されています。

また、マネックス証券では新NISAに関する詳しいガイドやサポートも充実しており、初めての方でも安心して投資を始めることができます。

知っておきたい注意事項と運用コツ

新NISAを利用する際には、いくつかの注意事項があります。

まず、年間の投資上限額に気をつける必要があります。

新NISAでは、年間に投資できる上限額が設定されており、これを超える投資はできません。

また、運用する金融商品を選ぶ際には、そのリスクとリターンをしっかりと理解することが大切です。

長期的な視点で安定した成長を目指す場合は、分散投資を心がけることが重要です。

さらに、定期的にポートフォリオを見直し、市場の変動に合わせて調整することも大切です。

運用のコツとしては、まず目標を明確にすることが挙げられます。

資産形成を目指すのか、あるいはリタイアメント資金を準備するのかなど、投資の目的に応じて戦略を立てましょう。

次に、長期的な視点を持つことが大切です。

短期的な市場の変動に一喜一憂せず、目標に向けてコツコツと投資を続けることが成功への鍵となります。

新NISAの始め方

新NISAを始めるためには、まず証券会社に口座を開設する必要があります。

口座開設は、証券会社のウェブサイトからオンラインで申し込むことができます。

申込みには、身分証明書やマイナンバーカードなどが必要になることがあります。

口座開設が完了したら、次は投資する金融商品を選びます。

株式や投資信託など、新NISAで投資できる商品は多岐にわたります。

自分のリスク許容度や投資目標に合わせて選びましょう。

そして、実際に投資を開始します。

投資の際には、先に述べた注意事項や運用のコツを心がけることが重要です。

新NISAに関するよくある質問

新NISA制度が始まってから、多くの人が興味を持っていますが、同時にいくつかの疑問や不明点も持っているようです。

ここでは、新NISAに関するよくある質問に答えることで、これらの疑問を解消します。

新NISAは何歳から?

新NISAを始めることができるのは、18歳以上の方です。

これは、日本国内で金融商品を自己の判断で取引することが認められている年齢に基づいています。

また年齢の上限はなく、18歳以上であれば何歳からでも口座開設が可能です。

課税口座で保有中の商品はどうする?

課税口座で保有している株式や投資信託などの金融商品を、新NISA口座に移すことは基本的にはできません。

新NISA口座で非課税のメリットを享受するためには、新NISA口座で直接商品を購入する必要があります。

しかし、課税口座の商品を売却して、その資金を使って新NISA口座で同じまたは異なる商品を購入することは可能です。

この際、課税口座での売却による利益には税金がかかることに注意が必要です。

ジュニアNISAはどうなる?

新NISA制度の導入に伴い、ジュニアNISAも2023年をもって新規受付が終了しました。

しかし、すでにジュニアNISAを利用している場合は、その非課税特典はそのまま継続されます。

加えて、ジュニアNISAで積み立てた資産は、子どもが成人した後に、新NISA口座への移管が可能です。

これにより、長期的な資産形成を未成年のうちから始め、成人後もそのメリットを維持することができるようになります。

まとめ

この記事では、新NISAの全体的なガイドを初心者でもわかるように詳しく解説しました。

- 新NISAの基本情報

- 制度の変更点や注意点

- 利用方法と運用のコツ

- よくある質問への回答

新NISAは2024年から始まる改革で、非課税投資の期間が無期限に延長され、投資の選択肢が広がります。

この制度変更は、長期的な資産形成を目指す投資家にとって大きなメリットをもたらします。

しかし、新たなルールに適応するためには、制度の理解が不可欠です。

さらに詳しい情報を知りたい方は、関連記事もぜひご覧ください。

コメント